マンションは“年収いくら”で買える?共働き・独身・子育て世帯

マンション購入を考え始めると、最初に気になるのが「自分の年収でどれくらいの物件が買えるのか?」という点です。

金融機関は思ったより多く借りられる金額を提示してきますが、実際の生活を考えると“借りられる額=買っていい額”ではありません。

特に共働き世帯や子育て世代は、収入の変動や支出の増加が起きやすく、慎重に判断することが重要です。

本記事では、年収別の購入ライン、返済負担率、独身と共働きの違い、子育て期の支出まで、マンション購入経験がない方でも理解できるように解説します。

年収から導く「マンション購入の現実ライン」|買っていい価格帯・返済負担率・世帯構成別の注意点

「年収〇〇万円ならどれくらいのマンションが買えるの?」

「返済比率の計算方法もよくわからないし、共働きだと買える幅が広がるのかも不安…。」

「子どもが生まれた後の家計まで考えると、どのくらいが“安全ライン”なんだろう。」

などマンション購入の不安のほとんどは、「自分の年収でどこまで背伸びできるのか」が分からないことにあります。

特に共働き世帯では、金融機関が“借りられる限界額”を高めに提示してくるため、正しい基準を持って判断しないと、将来の家計負担が大きくなるリスクがあります。

ここでは、まず 年収別のマンション購入ラインを“ひと目でわかる表”とともに整理し、独身・共働き・子育て世帯でどう考えるべきか を詳しく解説していきます。

年収別「借りられる額」と「買っていいマンション価格」の目安一覧

ここでは、年収ごとに「借入額の目安」「月々返済額」「買ってよいマンション価格帯」を整理しています。

返済負担率は安全ラインとされる20〜25%ほど、金利1.3%・35年ローンを想定した数値です。

年収別|買っていいマンション価格帯

| 年収 | 借入額の目安 | 月々返済額 | 買っていいマンション価格帯 |

|---|---|---|---|

| 400万円 | 約2,500万円 | 約7.5万円 | 2,000〜2,800万円 |

| 500万円 | 約3,200万円 | 約9.5万円 | 2,600〜3,500万円 |

| 600万円 | 約3,800万円 | 約11万円 | 3,200〜4,200万円 |

| 700万円 | 約4,500万円 | 約13万円 | 3,800〜5,000万円 |

| 800万円 | 約5,200万円 | 約15万円 | 4,200〜5,800万円 |

| 1,000万円 | 約6,500万円 | 約18万円 | 5,200〜7,200万円 |

この表は、金融機関が提示する“借りられる限界額”ではなく、実生活を考慮した“無理のない購入価格”を示しています。年収は「手取り」ではなく「総支給額」で考えるのが一般的で、月々返済額は生活費・教育費が増える将来を見据えて設定しています。

特に共働き世帯では合算年収で借入額が膨らみやすいため、慎重に判断することが欠かせません。まずは表の中から“自分の現在位置”を確認し、そこからどの程度の安全余力が必要なのかを把握していきましょう。

返済負担率(返済比率)とは?|住宅ローンの“買いすぎ”を防ぐ基準

| 返済負担率とは、年収に対してローン返済が占める割合のことを指します。 |

住宅ローンを安全に返済していくうえで最も大切な指標のひとつです。

返済負担率の目安

- 20%以内:かなり安全で余力あり

- 25%以内:一般的な許容ライン

- 30%以上:家計圧迫リスク・教育費や車の支出で苦しくなりやすい

返済負担率を最初に知っておくことは、買いすぎを防ぐうえで極めて重要です。金融機関は返済負担率30〜35%まで貸してくれることがありますが、それはあくまで“貸す側の論理”です。

実際の暮らしでは、子育て期間の教育費・車の維持費・将来の介護費など、見落としやすい固定支出が少しずつ増えていきます。返済負担率を20〜23%に抑えると、突発的な支出が発生しても家計が崩れにくくなり、長期的に安心です。

年収別|子どもが生まれた後に増える支出のイメージ

マンション購入は「買った瞬間がゴール」ではなく、子育て期の支出変化を見越して計画する必要があります。

年収別|子育て期の追加支出イメージ

| 年収 | 年間で増える支出 | 注意ポイント |

|---|---|---|

| 500〜600万円 | +80〜120万円 | 習い事・幼児教育・車維持費が重なると返済が圧迫しやすい |

| 700〜900万円 | +100〜150万円 | 中学受験や車の買い替えが重なると可処分所得が減少 |

| 1,000万円以上 | +150〜200万円 | 生活水準が上がりやすく、固定費が膨らみがち |

子どもが生まれると、家計の構造は大きく変わります。特に習い事や教育費は毎月コンスタントに支出が発生し、年収に関わらず必ず家計への影響があります。年収が高くなるほど生活水準が上がりやすい点も見落としがちなポイントです。

マンション価格を決める際には、これらの変化を前提に「未来の家計」を想定しながら返済額を設定することが、購入後の安心につながります。

独身と共働きでは“買っていいマンションの価格”が変わる理由

マンション購入でよくある誤解が、

「共働き=合算年収が高いから、より高い物件を買っても安心」

という考え方です。実際には、独身と共働きでは“リスクの種類”がまったく異なるため、同じ年収でも安全に買える価格帯が大きく変わります。

■ 独身の場合:収入が1本なので“変動リスクに弱い”

- 返済は 自分1人の収入で100%カバー する必要がある

- 転職・病気・ボーナスの減少など、収入が減ったときの耐性が低い

- 昇給幅が小さい職種の場合、年々返済負担が重くなることも

- 無理なく買えるラインは 「年収×6倍前後」 が現実的

👉 収入源が1つしかないため、価格を上げすぎると家計への圧迫がストレートに響くのが大きな特徴です。

■ 共働きの場合:借入可能額は増えるが“収入減リスクが複数ある”

- 2人の収入を合算するため、表面的には 借入可能額が大きく見える

しかし現実には、- 育休

- 出産・子育てによる時短勤務

- どちらかの転職による収入変動

- 働き方の変更(フリーランス化など)

といった 収入減リスクが2人分存在 する

⇒そのため「合算年収で買える物件」を選ぶと家計が破綻しやすい

- 安全ラインは “どちらか片方の収入だけでも返済が回る金額”がベスト

👉 合算年収で判断すると、のちの生活イベントで一気に返済が苦しくなるケースが非常に多い点がポイントです。

■ 結論:価格帯の判断基準は“年収の多さ”ではなく“リスクに耐えられるか”

独身は収入源が1つで変動に弱く、共働きは収入が増える反面、2人分の生活イベントが返済に影響します。

そのため、想定外の収入変化が起きても暮らしが崩れない価格帯 を選ぶことが、長く安心して暮らすために最も重要です。

金融機関は共働き世帯に対して“借りられる額”を高く提示するため、つい予算を広げたくなります。しかし現実には、どちらかが一時的に働き方を変えたり収入が下がるケースは珍しくありません。もし片方の収入だけで返済できない借入額を組んでしまうと、生活の変化に対応できず家計の負担が一気に膨らみます。

共働き世帯こそ「借りられる額」ではなく「返せる額」を基準にすることが大切です。

年収からマンションの購入価格を考える際は、返済負担率20〜25%以内を基準にして「無理なく返せる額」を把握することが最優先です。

独身・共働き・子育て世帯によって支出構造が大きく異なるため、自分のライフステージに応じた“現実的な購入ライン”を知ることで資金計画の精度が高まります。まずは年収から導ける基本ラインを理解し、その上で将来の生活変化を織り込んだ返済額を設定していきましょう。

“身の丈”にあったマンション購入とは?年齢・世帯年収・共働きで変わる現実ライン

「世帯年収800万円なら、どれくらいのマンションが“普通”なんだろう?」

「みんなはどの年齢でどれくらいの価格帯を買っているのか知りたい…。」

「同じような家庭環境・年収の人が選んでいる物件が分かれば安心できるのに。」

このようにマンション購入では、「自分たちと同じ年収・年齢ならどんな物件を買っているのか?」という“相場感”が非常に気になる方も多いです。背伸びしすぎると返済が厳しくなりますが、逆に保守的すぎても本来買える選択肢を逃してしまいます。

ここでは、厚生労働省や国土交通省の一次情報にもとづく“年齢別の購入実態”“世帯年収別の安全ライン”“年齢と年収が購入価格にどう影響するか” を整理し、共働き世帯が陥りやすい落とし穴まで具体的にお伝えします。

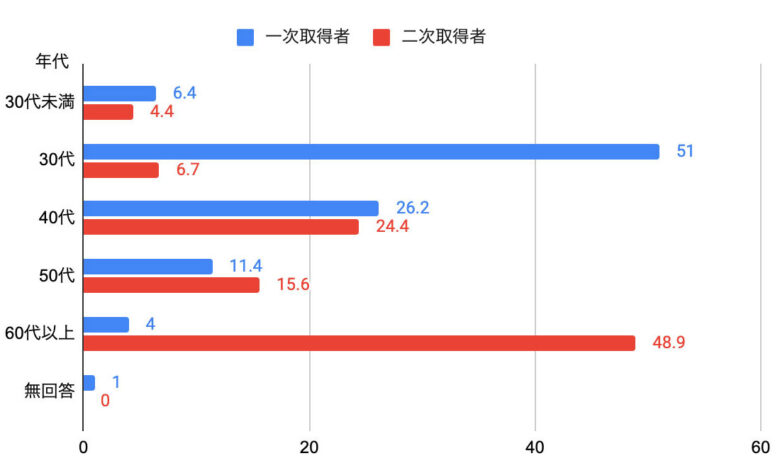

年齢別のマンション購入実態(国の統計データからみるリアル)

マンション購入は「30代が中心」と言われますが、実はこの印象は半分正しくて半分誤解です。近年は、リモートワークの普及や住宅価格の高騰により、30代前半〜40代前半の購入が急増しています。一方で、50代以上の“住み替えニーズ”も拡大し、2つの山を描くような傾向があります。

年齢別|マンション購入者の割合

マンションの一次取得者は30代に集中していることがわかる(国土交通省 令和5年度住宅市場動向調査より)

2次取得者とは買い替えをした人である

グラフを見るとわかるように、もっとも購入が多いのは30代後半〜40代で、子育てや教育環境を意識した「広めの住まい」需要が高まるタイミングと一致しています。一方で、50代になると「老後を見据えたコンパクトな住まい」「戸建てからの住み替え」ニーズが増え、購入価格帯も落ち着く傾向があります。

つまり、“身の丈に合うマンション価格”は年収だけでなく年齢・ライフステージで大きく変わるということです。

世帯年収別「安心して買える」マンション価格ライン

マンション購入では“買えるライン”と“安心して買えるライン”はまったく別物です。

ここでは、国の統計をもとに「世帯年収に対して無理のない購入価格」を解説します。

世帯年収別|無理なく買えるマンション価格帯

| 世帯年収 | 安心して買えるマンション価格 | 備考 |

|---|---|---|

| 600万円 | 3,000〜3,800万円 | 子育て期の支出増を考えると返済負担率20%以内が理想 |

| 800万円 | 4,000〜5,000万円 | 共働きでも片方の収入で返済できる範囲が安全 |

| 1,000万円 | 5,000〜6,500万円 | 中学受験・習い事が重なると可処分所得が減少 |

| 1,200万円 | 6,000〜7,500万円 | 老後資金の準備も同時並行で必要 |

| 1,500万円超 | 7,000〜9,000万円 | 購入価格より固定費の増加が家計圧迫要因に |

世帯年収が高いほど購入価格も上がる傾向がありますが、共働き世帯の場合は「片方の収入が減っても返済できるか」を基準に考えることが重要です。

特に800〜1,000万円世帯は、保育料・教育費・車購入・住宅設備更新などの支出が重なる時期とマンション購入時期が一致するため、思った以上に負担が大きくなります。年収が高くても“生活水準の上昇”によって家計が圧迫されるケースも多く、慎重な判断が必要です。

年収800万・1000万・1500万円…実際に買われているマンション価格帯

年収が高いと「もっと高いマンションも買えるのでは?」と考えがちですが、実際には年収帯ごとに無理なく買える価格には明確な傾向があります。

年収帯別|実際に購入されているマンション価格の傾向

| 年収 | 実際に選ばれている価格帯 | 理由 |

|---|---|---|

| 800万円前後 | 4,000〜5,500万円 | 教育費や車維持費を考慮して慎重に予算設定する傾向 |

| 1,000万円前後 | 5,000〜6,500万円 | 広さ・立地のバランスが最も取りやすい価格帯 |

| 1,500万円超 | 7,000〜9,000万円 | 立地優先・資産性重視。ただし固定費が膨らみやすい |

年収800万円〜1,000万円台は日本の都市圏でもっともマンション需要が高いゾーンで、無理のない返済と生活の質のバランスを重視する傾向があります。

一方で、年収1,500万円を超える層でも、資産形成の観点から購入を抑えるケースは多く、高価格帯が必ずしも“正解”ではありません。また、年収が高い世帯ほど、固定資産税・管理費・駐車場代などのランニングコストがかさむ点にも注意が必要です。

「年収が高くても買い方を間違えると破綻する」住宅ローンの落とし穴

マンション購入で最も危険なのは、「金融機関が貸してくれる額=買っていい額」と思い込むことです。

| ✖共働き合算で借りすぎる ✖ボーナス返済に依存する ✖将来の転職・育休を考慮していない ✖住宅設備更新費を見落とす ✖管理費・修繕積立金が上昇することを想定していない |

特に神奈川エリアでは管理費・修繕積立金の上昇傾向が強く、10〜15年後の負担増を軽視すると家計の圧迫につながります。

マンション購入の“身の丈”は、年収だけで決まるものではありません。実際の購入層を見ると、30代〜40代前半がボリュームゾーンで、共働き世帯は片方の収入で返済できる価格帯を選ぶことで家計の安定性が高まります。

年齢によって購入目的も大きく変わるため、自分のライフステージに合った価格帯を選ぶことが長期的な安心につながります。安定した返済計画を立てるためには、「買える額」ではなく「無理なく暮らし続けられる額」を基準にすることが大切です。

新築マンション vs 中古マンション×リノベ×年収|あなたに合う“現実的ライン”はどこ?

「年収から考えると、新築マンションと中古マンションどちらが現実的?」

「新築5,800万円のマンションを買うには、年収はいくら必要なんだろう…。」

「中古+リノベも気になっているけど、どれくらいの年収で選べるのか知りたい。」

マンション購入を検討すると、多くの方が必ず直面するのが「新築と中古どちらが現実的か?」という疑問です。

最近は新築価格が大幅に高騰しており、年収800万円〜1,000万円台の世帯でも“無理をしないと買えない”ケースが増えています。一方で中古マンションは価格を抑えつつ、リノベーションで自分たちの暮らしに合う住まいに変えられるため、選択肢として非常に有効です。

ここでは、年収別に新築と中古×リノベがどこまで現実的なのか を比較しながら、買って後悔しないための判断基準を提示していきます。

年収別「新築マンション vs 中古マンション×リノベ」の現実ラインはどこ?

新築マンションと中古×リノベは、初期費用と購入価格が大きく異なります。

以下の表では、代表的な年収帯における“現実的に選べる価格帯”を一覧化しました。

年収別|新築 vs 中古×リノベの現実ライン

| 年収 | 新築マンションで現実的に選べる価格帯 | 中古×リノベで選べる価格帯 | コメント |

|---|---|---|---|

| 600万円 | 3,500〜4,200万円 | 2,500〜3,500万円(+リノベ300〜600万円) | 無理のない返済には中古リノベが堅実 |

| 800万円 | 4,200〜5,800万円 | 3,000〜4,500万円(+リノベ300〜800万円) | 新築の選択肢が増えるが背伸びは禁物 |

| 1,000万円 | 5,200〜7,200万円 | 3,500〜5,500万円(+リノベ300〜800万円) | 新築でも十分に選択肢あり |

| 1,200万円 | 6,000〜8,000万円 | 4,000〜6,000万円 | 立地重視の新築も狙いやすい |

| 1,500万円超 | 7,000〜10,000万円 | 5,000〜7,000万円 | 資産性重視で新築・中古どちらも選択可 |

この表から分かるように、年収600〜800万円層では“新築の価格高騰”が強く影響し、現実的には中古×リノベのほうが選択肢も広がり、家計に無理が生じにくい傾向があります。

年収1,000万円を超えると新築の選択肢が増えてきますが、「管理費・修繕積立金の高さ」「固定資産税の増加」などランニングコストの負担が増える点も見逃せません。

一方、中古×リノベは初期費用を抑えつつ、自分たちの暮らしに最適化された空間に整えられるため、予算に対する満足度が高くなります。

年収に余裕がある方にとっては、新築の選択肢の他に、中古購入しそれをフルリノベーションし、好みの内装に大変身させるという選択肢もあります。

新築マンションが高騰している今、何が“現実的”なのか?

近年、例えば神奈川エリアでも新築マンションの価格は10年前より1.3〜1.6倍に上昇しています。

| 例: 横浜市中心部の新築 6,000〜9,000万円台 湘南・藤沢エリアの新築でも 5,000〜7,000万円台 |

年収800〜900万円世帯でも、新築を検討すると「返済負担率30%以上」になるケースが増えており、“買える”と“暮らしが維持できる”は別問題 という現象が顕著です。

新築購入で起こりやすい失敗例

- 月々返済は何とかなるが、管理費・修繕積立金の増額で家計が破綻しかける

- 子どもの教育費が増えるタイミングと重なり、習い事や旅行を削らざるを得なくなる

- 車の買い替えや住宅設備の故障など、突発的支出に対応できなくなる

- 価格を優先した場合、中古に比べて面積が小さくなり、将来子供が成長した際に、手狭なる

実際のご相談でも、新築購入後5〜10年のタイミングで「家計のゆとりがなくなってきた」と感じる方が多くいらっしゃいます。理由は単純で、ローン返済だけでなく、住まいの維持費が年々増えていくためです。

特に新築マンションは初期の修繕積立金が安く設定されていることが多く、10年・15年の節目で大幅に上がるケースが多く見られます。購入時点では気づきにくい部分だからこそ、慎重に検討することが重要です。

中古×リノベが選ばれる理由|“価格”だけでなく“暮らし”を最適化できる

中古マンションのメリットは単に価格が抑えられるだけではありません。

このような点が、年収800〜1,000万円台の共働き世帯に支持される理由です。

中古×リノベのメリット

- 新築より立地の選択肢が広い

- 間取りを自分たちに合わせてつくれる

- 自然素材や断熱性能の強化など“質”を高める投資が可能

- 価格高騰の影響を受けにくい

中古×リノベの最大の利点は、価格を抑えつつ「暮らしの質」を自分たちの基準で上げられる点です。あすなろ建築工房でも、自然素材を活かしたリノベーションをご希望される方が年々増えています。特に、既存の間取りを活かしつつ断熱性能や動線を改善することで、暮らしの快適性は大幅に向上します。

新築では“標準仕様”の制約がありますが、中古×リノベは自由度が高く、満足度が高い傾向があります。

もし仕事を失ったら…住宅ローンはどうなる?

買う時は順調でも、将来の不確実性は誰にでもあり得ます。

住宅ローンには次のようなリスクが存在します。

住宅ローン破綻を防ぐ3つの視点

- “片方の収入だけで返せる借入額”に抑える

- 固定金利を選び、返済額を安定させる

- 生活防衛資金(6〜12ヶ月分)を残して購入する

住宅ローンは長期にわたる契約であり、途中での収入変動は避けられません。だからこそ、買う段階で“最悪のケースでも暮らしが壊れないライン”を設定することが、安心したマンション生活につながります。

特に共働き世帯は「両方の収入がある前提」の借入額を組みがちですが、実務ではその後に片方が時短勤務になり返済が苦しくなるケースが多いのが実情です。

とはいっても、近年の物件高騰、リフォーム費用の高騰により、安全を見すぎてしまうと、そもそも購入を諦めなければならないことにもなってしまいます。ファイナンシャルプランを行って、将来の不安を払拭してから住宅ローンの検討をすることも大切です。

最後に|マンションの初期費用について詳しく知りたい方へ

マンション購入では「物件価格」だけでなく、初期費用の負担も大きな検討ポイントになります。

初期費用の相場や、もし“払えない”状態になった時の対処法は、以下の記事で詳しく解説しています。

👉 《マンションの初期費用はいくら?総額は?“払えない時”の対策は?》

年収を基準にすると、新築マンションと中古×リノベで選べる価格帯は大きく異なります。新築は魅力的ですが価格高騰により、年収800〜900万円世帯でも返済が重くなりがちです。一方、中古×リノベなら価格を抑えつつ、暮らしに合わせた空間をつくれるメリットがあります。

大切なのは“借りられる額”ではなく“暮らしを守れる額”で判断すること。将来の収入変動や生活費の増加を見据えたうえで、自分たちにとって最も無理のない選択肢を見極めることが大切です。

まとめ|“年収”だけでなく“暮らしの未来”からマンション購入を考える

マンション購入は、多くの方にとって人生で最も大きな買い物の1つです。年収で「買える・買えない」が判断されがちですが、本当はもっと大切な視点があります。それは “買った後の暮らしが無理なく続けられるか” という基準です。ここまでの内容を整理しながら、あなたの家づくりに役立つポイントをまとめます。

① 年収別の価格帯は「返済負担率」で現実が見える

- 年収600万円〜800万円では中古×リノベが現実的な選択肢になりやすい

- 年収1,000万円を超えると新築も選べるが、維持費負担にも注意

- “世帯年収で借りられる”と“暮らしを守れる”は別問題

- 中古×リノベでこだわりの家を手に入れることも可能

返済に余裕がないと、教育費・車の買い替え・旅行など、暮らしの豊かさを失うことにつながります。無理なく返せる金額を基準に考えることが重要です。

② “身の丈”は年収ではなく“家計のゆとり”で決まる

- 共働き世帯は「合算年収」で判断すると危険

- 出産・育児・介護など、収入が減る可能性は必ずある

- 同じ年収でも年齢で購入できる物件価格は大きく異なる

年収は“今の姿”でしかありません。10年後・20年後の暮らしも見据えたとき、「買った後にどれだけ余白を残せるか」が最も大切な指標になります。

③ 新築 vs 中古×リノベ|年収別の“現実ライン”は明確に違う

- 新築は価格高騰により年収800〜1,000万円でも負担が重くなりがち

- 中古×リノベは価格調整がしやすく、暮らしに合わせた設計が可能

- 将来の資産価値も、立地条件・管理状態で大きく変わる

中古の場合でも、設計と施工の知見があれば、断熱性能・動線・収納力などを高めて快適に暮らせる住まいへ再生できます。

④ “買って終わり”ではなく、“暮らしが続く住まい”を選ぶ

マンションは建物としての寿命、管理組合の運営、修繕の計画性によって、将来的な住み心地や資産価値が大きく変わります。年収だけで判断するのではなく、

- どんな暮らしを望むのか

- 将来の生活費や働き方はどう変わりそうか

- 長期的に安心して暮らせる性能が備わっているか

といった“生涯視点”での判断が欠かせません。

住まい選びに迷ったら──専門家に相談するという選択肢もあります

マンション購入は、年収・資産・ローン・将来設計など多くの要素が絡み合うため、ひとりで考えるほど不安が増しやすいテーマです。

あすなろ建築工房では、 「年収から考える適切な価格帯」だけでなく「暮らしの快適性」や「性能の確保」「リノベーションの可能性」まで含めて総合的にアドバイス しています。

「数字として買えるのは分かったけど、本当にこの選択でいいのかな?」

「中古×リノベを前提に、どれくらい予算を見ておけば良いんだろう?」

そんな疑問があれば、お気軽にご相談ください。

マンション購入やリノベーションに関する基礎知識、最新事例、家づくりの裏側などを定期的にお届けしています。専門家に直接相談したい方は、下記よりお問い合わせいただけます。

無理な営業は一切ありませんので、気軽に “暮らしの相談先” としてご活用ください。

他の記事をみる