家に関わる費用の話~無理のない資金計画を~

1.家づくりに掛かる費用を理解する

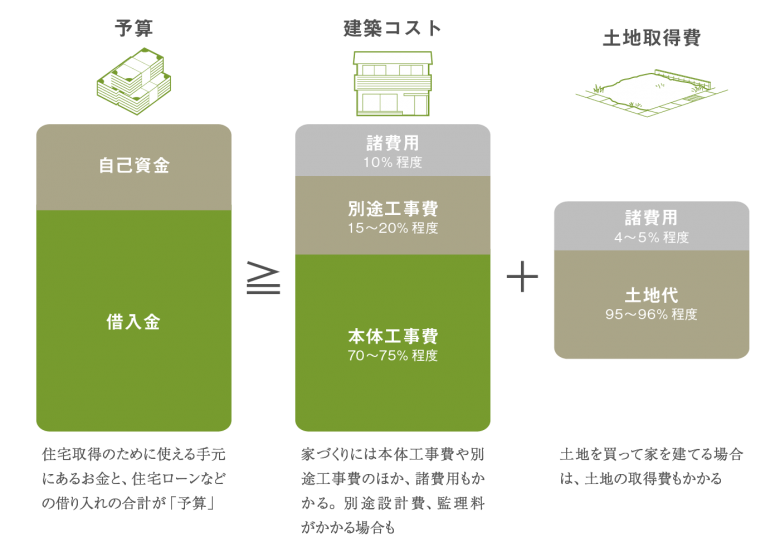

みなさん、家づくりの予算はどのようにお考えでしょうか?「3,000万」とか「4,000万」とか漠然と予算を決められている方がほとんどだと思います。

さて、その金額、どこまでのお金が入ったものでしょうか??

家を建てるときに掛かるお金は、本体や別途工事費といった「建築費」だけではありません。その金額に税金・手数料などの「諸費用」がおよそ10%掛かってきます。そして、土地から取得する場合はその土地代や仲介手数料、登記費用が掛かります。さらに、建て替えの場合はその間の仮住まいの費用、家具や家電を買い換えるとするとその費用もプラスされます。

家づくりを考える際には、こうした金額をトータルで考える必要があります。自己資金がいくらあり、ローンでどれだけ借りるのか、親からの援助は受けられるのかなども計算しながら、叶えたい家づくりに掛かる費用を無理なく返済していく計画をぜひ考えてみてください。

2.ライフプランを立てる

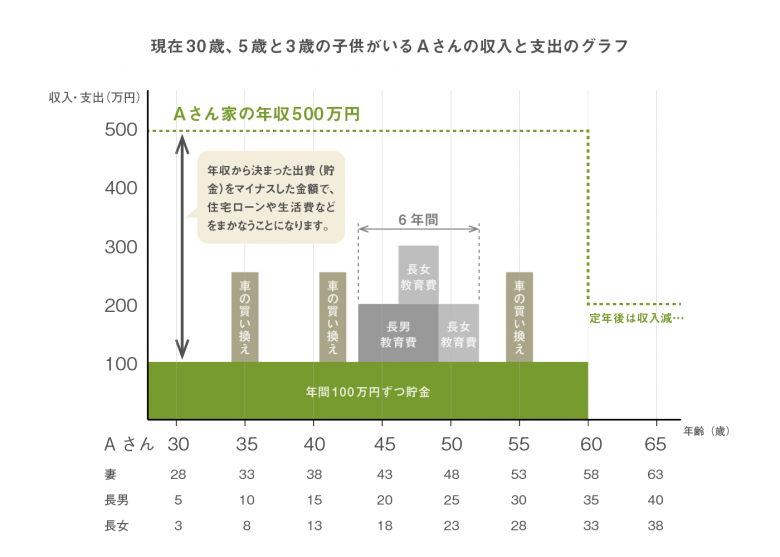

住宅取得を住宅ローンでまかなう場合は、教育資金や老後資金を考えておく必要があります。

住宅取得を考える場合、住宅ローンの返済だけでなく、教育費用が何年後にどれくらい必要か、定年後の生活費のための資金はどれくらい必要かを把握してから、住宅取得に掛けられる費用を決めないと、最悪せっかく手に入れた住宅を手放すということにもなりかねません。

定年後は現役時と比べて大きく収入が減るので、住宅ローンは定年までに完済するように計画を立てることが大事です。

退職金で住宅ローンの完済を考える方もいますが、退職金は老後の生活の蓄えとして残しておくことも考慮する必要があります。住宅取得のタイミングが遅く、定年後まで返済が続く場合は、返済額相当の資金を別に準備したり、繰上返済により返済額を軽減するなどして、定年後の返済が負担とならないようにする工夫が必要です。

3.住宅ローンの借り方を知る

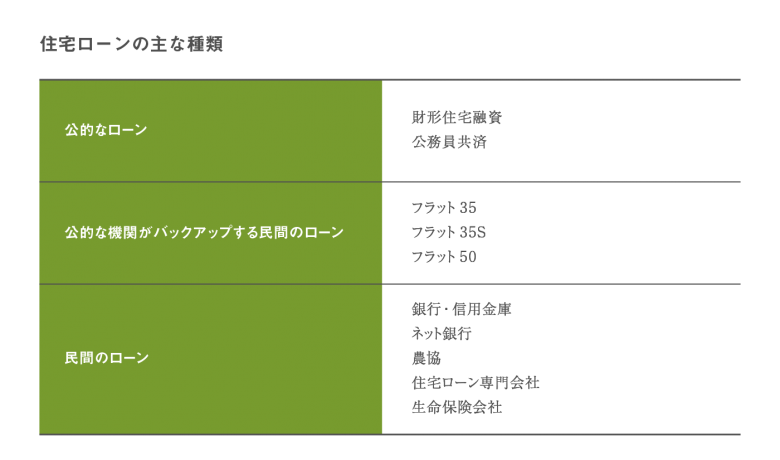

住宅ローンを借りるとすると、銀行や信用金庫、農協などの民間だけでなく、財形住宅融資や、公的機関がバックアップしているフラット35など、いろいろな借入先があります。銀行の中でも、最近ではネット銀行が低金利で繰り上げ返済手数料が無料の場合が多く人気ですが、審査が厳しかったり事務手数料が高額なケースもあるので、よく条件を確認する必要があります。

ついつい金利の額に惹かれがちですが、諸条件や対応なども含めて自分の条件に合うところを選びたいものです。

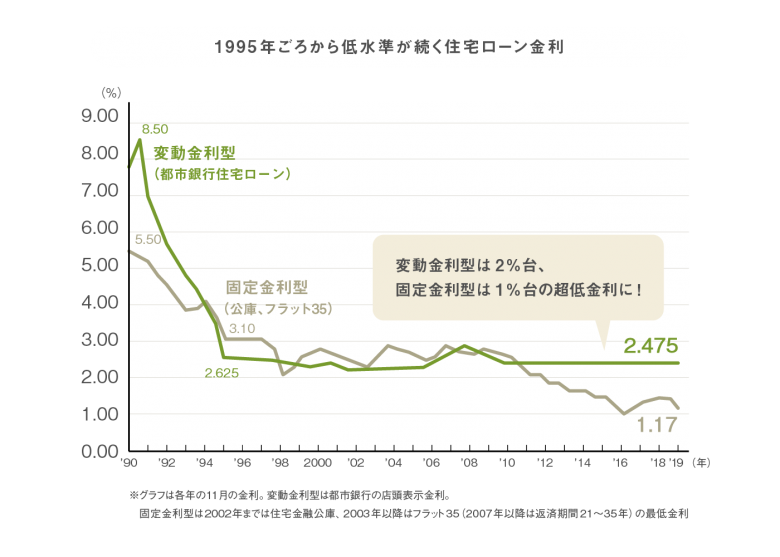

4.固定で借りる?変動で借りる?

住宅ローンを借りる場合、まず悩むのが固定金利で借りるか、変動金利で借りるかというところかと思います。

固定は金利が高いですが金利が変わらないので資金計画が立てやすく、変動は返済当初の金利が安いものの、5年ごとに金利が見直しされるので、将来高金利時代が来ると返済額が上がる可能性がある、というところがそれぞれの特徴になります。

「どちらがよいか?」は、借りる方の条件によって変わってきます。収入がそれなりにあって、返済に余裕があり、金利が上がった場合に繰り上げて返済できるのであれば、金利が低い変動金利を選択することになります。20年以上の長期に渡って返済を続けていく予定の方は、将来のリスクを軽減するためには固定金利を選ぶことになります。「自分にとってどちらがよいか?」しっかりとシミュレーションを行って、選択することが大切です。

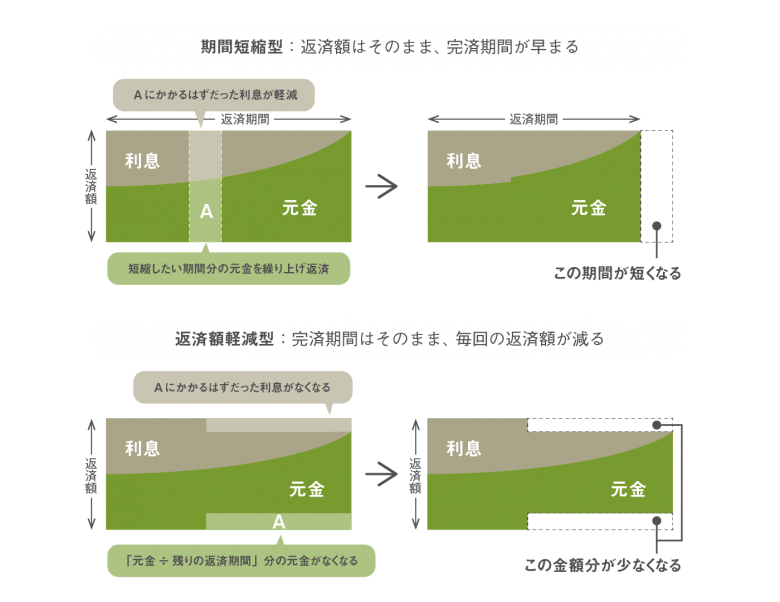

5.繰り上げ返済の仕方

返済をはじめてから、毎月返済している分とは別に、元金の一部(または全部)を返済することを「繰り上げ返済」といいます。

元金が早く減ると同時に、それに掛かる利息もなくなるので総返済額を減らす効果があります。多くの住宅ローンでは返済の期間を短くする(期間短縮型)か、毎月の返済金額を抑える(返済額低減型)かを選べるので、家計の状況やライフプランにあわせて選択するとよいでしょう。

ちなみに利息を減らせるのは期間短縮型です。繰り上げ返済に手数料がかからない場合で、住宅ローン減税の控除期間が終わっている(新築後10年(13年))際は、貯金をするよりどんどん繰り上げ返済したほうが総返済額を減らすことができます。

6.オンラインセミナーに参加しよう

あすなろ建築工房では、住宅取得に関するお金のセミナーを定期的にオンラインで開催しています。質問も受けられますので家づくりにまつわるお金のことを詳しく知りたい方はぜひご参加ください。開催日はイベントページにてご確認ください。

他の記事をみる