2021年2月23日 つぶやき(家づくり以外のこと)

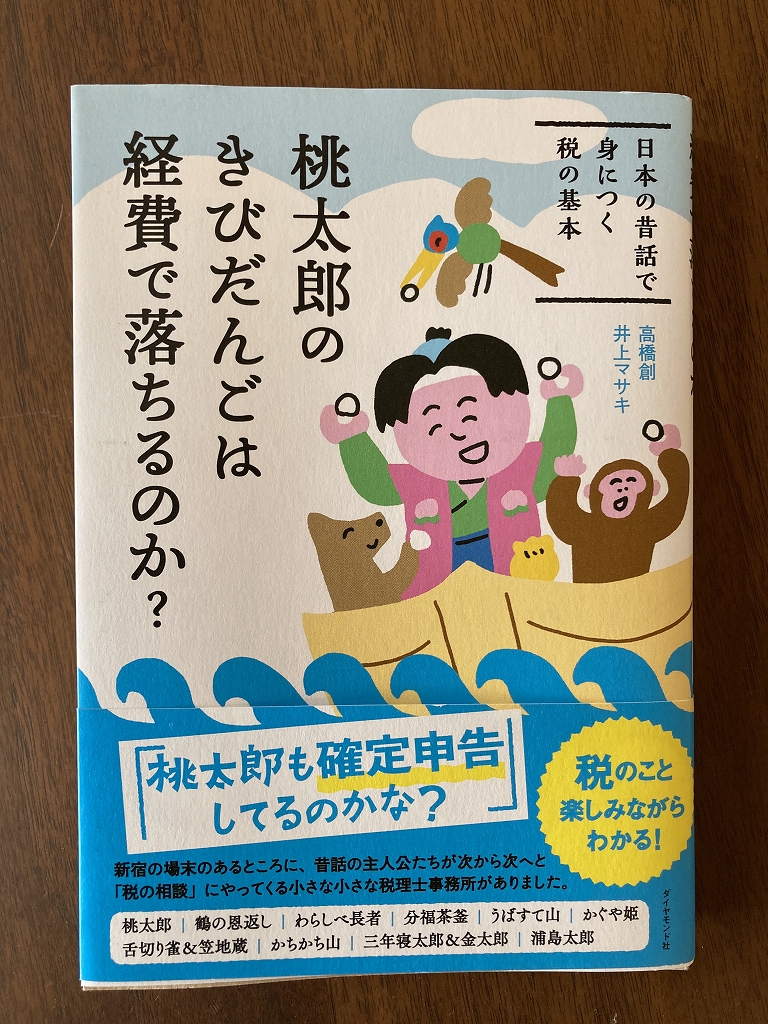

桃太郎のきびだんごは経費で落ちるのか?

フェイスブックで知人が紹介していた「桃太郎のきびだんごは経費で落ちるのか?」を読んでみました。

税理士事務所に、昔話の主人公やサブキャラが相談者としてやってくるのですが、現在の税制で悩み事を解決していく様子が、クスッと笑えて面白い内容でした。

「桃太郎が鬼ヶ島から強奪した財宝は、例え違法に取得してものでも課税対象になる」、「分福茶釜のタヌキは減価償却資産扱いとして資産計上する」、「かぐや姫は結婚詐欺として立件された場合は求婚者から得た宝物は事業所得か雑所得として申告義務がある」、「笠地蔵が勝手に玄関先に置いていった米俵や小判はお地蔵さんを動かしていた相手が法人なのか個人なのかの違いで贈与税対象か否かが変わる」、「シングルマザーの金太郎の母親は『ひとり親控除』対象になる」、「浦島太郎は固定資産税の延滞金を支払えずに差し押さえの上公売で自宅が売却されてしまっていた」など、楽しく税を学べる内容でした。

改めて感じることは、「税金はどんなに苦労していようが、言い訳をいくらしても納税者側の理由はお構いなしに杓子定規で徴収されてしまうものである」ということ。その理由や仕組みを理解しておくことは大事ですね。

他の記事をみる